実質収支比率で赤字か黒字かを見る

前回、実質収支とは何かを見ました。この数値を元にして赤字か黒字かを判断する指標が、実質収支比率です。

決算カードにも必ず記載されています。

計算式は、実質収支÷標準財政規模×100 です。

標準財政規模とは、自治体の標準税収入額と国からの普通交付税を足したもので、自治体の裁量で使える財源です。これによって、マイナスの数値が出れば、赤字団体とみなされ国から制約を課せられます。

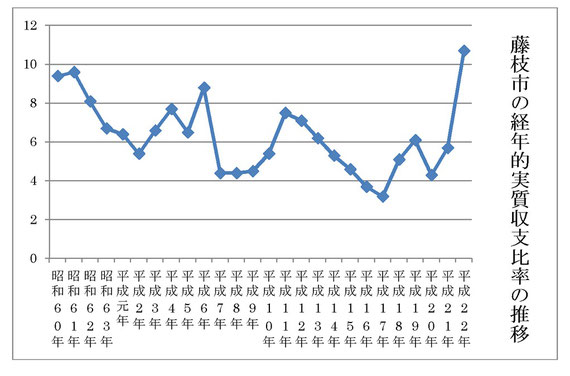

では、藤枝市はどうか、経年的に示してみます。

自治体の裁量で使える財源のうち、どれだけを使っているか。裁量以上のお金を使えば実質収支比率はマイナスになります。少しくらい余らして使っているのであれば”健全”とされ、比率が3~5%なら望ましいとされています。

しかし、これも一概に良し悪しの判断とはなりません。黒字が多いのも問題です。なぜなら、過度の黒字があるという事は行政サービスをきちんと行っていないという事も言えるからです。

一方、先ほど触れましたが赤字になれば、後で触れる財政健全化法により自治体の運営に対し国からペナルティーが課せられるのます。この市町村がどこになったか、よくメディアでも報道されます(2007年で24団体。全国のたった1・3%)が、この数値は自治体サイドで”やりくり”が出来るので、ことさら危機感をあおるのは現実的ではないと思います。(やりくりの仕方は次項で見ていきます)藤枝市は、実質収支比率を見る限りは、1%ギリギリとかのラインではありませんので、健全と言えると思います。

夕張の教訓(隠れ借金)

財政破たんした夕張市は、一般会計だけの実質収支比率ではさほどの赤字数値ではありませんでした。自治体の会計は、一般会計だけでなく国保や上下水道や病院などの事業に関する特別会計があります。これらの会計の収支決算を民間企業並みの「連結決算」と同様に合計しチェックする必要が夕張の教訓として残りました。

また、特別会計に加えて第3セクター(市が50%以上出資する団体)や一部事務組合などの自治体の全会計に目配りする必要から総務省は2007年から「連結実質赤字比率」と言う財政指標を作りました。

計算式は、全会計を対象にした実質赤字(又は資金の不足額)÷標準財政規模 です。実質収支比率と異なり、分子が赤字額ですので、プラスであれば赤字、マイナスであれば黒字という事になります。

歴史の浅い指標なのでグラフは作りませんが、直近3年間で見ると藤枝市の連結実質赤字比率は平成19年-8・34%、平成20年-9・23%、平成21年-9・96%です。

詳細は総務省のHP(健全化判断比率の状況)(クリック後市町村を指定)から見ることが出来ますが、藤枝市の場合水道事業会計が特に大きな実質赤字(分子)となっているようです。しかし、水道事業は市民にとってなくてはならない事業ですから一概に赤字黒字云々で論じるものではないと思います。