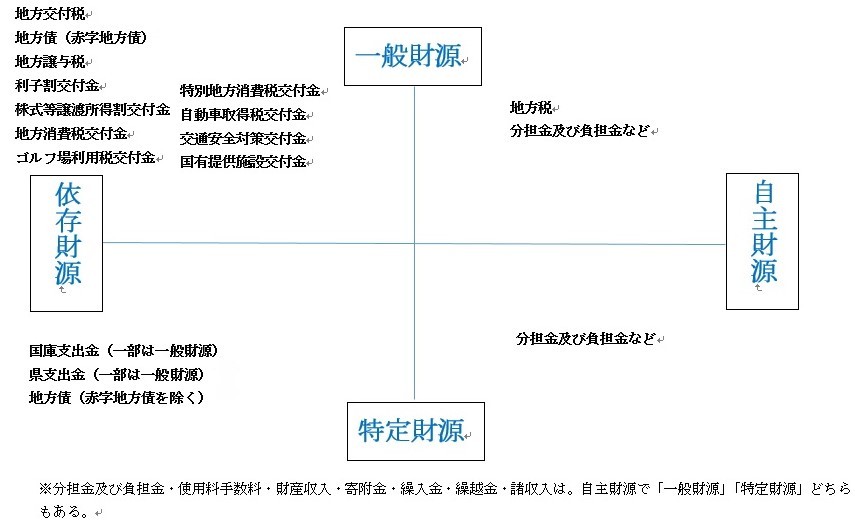

一般財源と特定財源という分け方

歳入項目は多くの科目がありますが、その性格によって「一般財源」と「特定財源」、「自主財源」と「依存財源」に分けることができます。

「一般財源」と「特定財源」

財源の使い道が決まっているかで分けることができます。

特定財源は「ひも付き」と言われます。文字通り特定の目的のために使う財源です。例えば国庫支出金とは国の補助メニューによる施設建設や生活保護などの国推奨する政策やナショナルミニマムを保障するために国から自治体への補助金です。

都道府県から市町村への補助金である「都道府県補助金」も同様です。自治体の借金である地方債は原則的に特定された施設や道路建設のためのものです。

一方で、一般財源は使い道が特定されず自治体の裁量で自由に使える財源。事業を行う際、自治体の持ち出しがどのくらいになるかは自治体にとって最も気になるところ。自治体が最も気にする財源です。

「自主財源」と「依存財源」

この分け方は「自治体独自で集めるか、国や県から調達するか」です。「自主財源」とは、自らの権能に基づいて自主的に収入化できるものです。主なものに地方税、使用料・手数料など。「依存財源」とは、国や県から調達する財源、地方交付税、国庫支出金、地方債などです。 2014/7/11